![]() Die

Target-Salden sind das Erbe des Dilettantismus', mit dem die Euro-Zone eingerichtet

wurde. Es findet kein Salden-Ausgleich statt, und dieser schwere Fehler öffnet

die Tür für ungerechte Transfers und unbeschlossene Subventionen (Bild:

pixel2013, pixabay).

Die

Target-Salden sind das Erbe des Dilettantismus', mit dem die Euro-Zone eingerichtet

wurde. Es findet kein Salden-Ausgleich statt, und dieser schwere Fehler öffnet

die Tür für ungerechte Transfers und unbeschlossene Subventionen (Bild:

pixel2013, pixabay).

Wenn in der Eurozone Verhandlungen anstehen, wird

über neue Subventionsforderungen gesprochen (Bankenunion, Finanzunion),

ohne dass zunächst einmal die Korrektur der Target-2-Schieflage eingefordert

würde. Das wäre vordringliche Aufgabe der deutschen und Luxemburger

Verhandler, denn Deutschland und Luxemburg haben zusammen mehr als eine Billion

Euros Forderungen aus dem Target-System. Der aktuelle deutsche Saldo ist 914

Mrd. Forderung der Deutschen Bundesbank an die EZB, der höchste jemals

dagewesene Betrag.

Die beste Erklärung zu den Target-2-Problemen kommt von Prof. Hans-Werner

Sinn (Siehe Medien-Links 3, 4, 5)). Target 2 ist demnach "ein gigantisches

Umschuldungsprogramm" geworden. Wenn z.B. die italienische Notenbank italienische

Staatsanleihen von deutschen Banken kauft (und das macht sie ständig dank

QE-Programm = EZB-Geldschwemme), gibt es entsprechende Nettoüberweisungen

von Italien nach Deutschland im Target-System. Die Banca d'Italia hat dann die

Staatsanleihen, die Deutsche Bundesbank hat Forderungen an die EZB. So verwandeln

sich zinstragende, verbriefte und mit einer Fälligkeit ausgestattete Schulden

in eine Buchschuld beim Eurosystem und damit indirekt bei der Bundesbank.

Diese

Buchschuld kann niemals fällig gestellt werden und bringt nur einen Zins

in Höhe des Zentralbankzinses, und der ist (seit Jahren) Null.

Kredite,

die keine Zinsen bringen und nicht zurückgezahlt werden, sind aber nichts

wert.

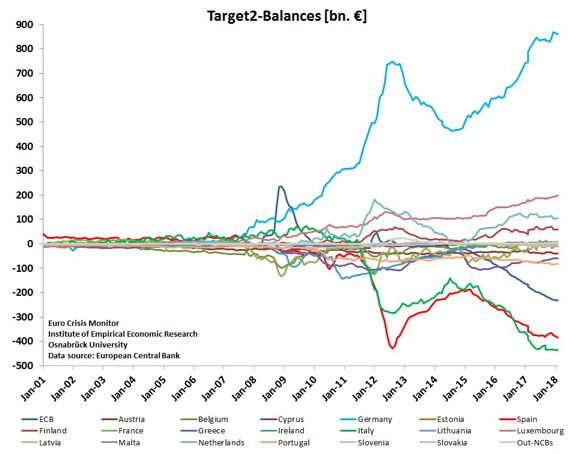

Target2 heißt Trans-European

Automated Real-time Gross Settlement System. Das System spiegelte früher

die Kapitalflucht von den “Club-Med”-Staaten in Südeuropa (Griechenland,

Spanien, Italien) in die Banken der nördlicheren Euro-Staaten. (Da kaufte

ein Italiener einen Porsche in Deutschland, und am Ende besaß er das Auto,

der Verkäufer das Geld, aber die Deutsche Bundesbank bloß eine Forderung

an die EZB und die EZB eine Forderung an die Banca d'Italia, nach der Logik,

das gleicht sich durch Käufe in der umgekehrten Richtung aus – tut es aber

nicht, wie die Kurven zeigen.) Jetzt spiegelt das Target-System die Geldflüsse

des QE-Programms – beides führt zu immer größeren Salden (Deutschland

und Luxemburg positiv, d.h. "Kreditgeber", Italien und Spanien negativ,

d.h. "Kreditnehmer").

(Bild:

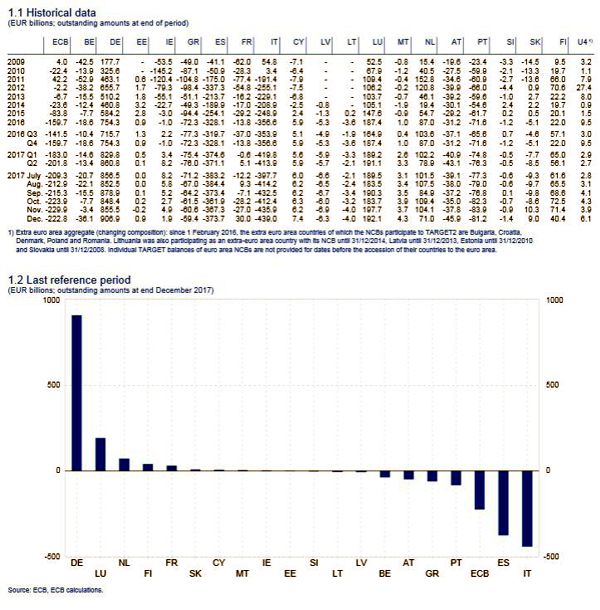

Universität Osnabrück, 1.) Die deutschen Zahlen der letzten 3 Monate:

31.

Dezember 2017, Betrag: 906.941.417.444,22 Euro

31. Januar 2018, Betrag:

882.051.841.960,72 Euro

28. Februar 2018, Betrag: 913.989.050.687,57

Euro

Was in dem Bild auffällt, ist der Saldo der EZB selber. Nach

Italien (-450 Mrd. Saldo) und Spanien (-380 Mrd.) ist die EZB mit -220 Mrd.

der drittgrößte "Kreditnehmer" im System, Tendenz noch

mehr Kredit. Nebenbei hat die Bundesbank auch Mrd.-Verbindlichkeiten aus dem

Bargeldumlauf an das Eurosystem, weil Deutschland fast 50% der umlaufenden Banknoten

emittiert, während es nach dem Kapitalschlüssel nur 27% sein sollten.

Das

ändert aber nichts an der gewaltigen Schieflage. Nach Prof. Sinn besteht

die Hälfte des durch die Exportüberschüsse akkumulierten Auslandsvermögens

aus bloßen Target-Forderungen der Bundesbank.

Das heißt, die Bundesbank hat einen Teil der Autos kreditiert, die wir

ins Ausland liefern, und sie bekommt dafür bloß unverzinsliche Buchforderungen

gegen das Eurosystem, die sie nicht fällig stellen kann.

Da ist

hintenrum eine Umverteilung eingeführt worden. Die Vermögensverlagerung

läuft von den Ländern mit positivem Saldo zu denen mit negativem Saldo.

Die Kurven oben und die Zahlen unten zeigen, dass die Salden immer weiter auseinanderdriften.

Am Anfang galt noch die Behauptung, das würde sich von selber ausgleichen,

aber das hat nur 8 Jahre lang gestimmt. Jetzt wird vielfach behauptet, das wäre

ganz egal, solange keiner aus dem Euro-System austritt, würde ja nicht

Kasse gemacht.

Die Zeit ist aber reif für die Erkenntnis, dass unverzinsliche, nicht

fällig zu stellende Forderungen an die EZB am Ende nicht mal erzwungene

Kredite sind, sondern bloß erzwungene Geschenke. Die deutsche Geschenkpackung

ist bald 1 Billion groß. Am bedenklichsten ist, dass das anscheinend niemanden

in der Regierung bekümmert (Bild:

EZB).

Medien-Links

zu Target2:

1. Euro Crisis

Monitor (Universität Osnabrück)

2. Target

2 Historical Data (EZB)

3. "Europe’s

Secret Bailout" (Hans-Werner Sinn 28.11.16): While the world worries

about Donald Trump, Brexit, and the flow of refugees from Syria and other war-torn

countries, the European Central Bank continues to work persistently and below

the public radar on its debt-restructuring plan – also known as quantitative

easing (QE) – to ease the burden on over-indebted eurozone countries.

4.

Target2

& Secret Bailouts: Will Germany Be Forced Into Fiscal Union With Rest

Of Eurozone? (Mish Talk 23.4.17): For the GIPS countries [Greece, Italy, Portugal,

and Spain], these transactions are a splendid deal. They can exchange interest-bearing

government debt with fixed maturities held by private investors for the (currently)

non-interest-bearing and never-payable Target book debt of their central banks

– institutions that the Maastricht Treaty defines as limited liability companies

because member states do not have to recapitalize them when they are over-indebted.

5.

"Flüchtlinge

kosten 450 Milliarden Euro!" (The European 29.12.17): In Italien liegen

die faulen Kredite der Banken bei etwa 90 Prozent des gesamten Eigenkapitals

des italienischen Bankensystems. … Die Hälfte des durch die Exportüberschüsse

akkumulierten Auslandsvermögens besteht aus bloßen Target-Forderungen

der Bundesbank, das heißt die Bundesbank hat einen Teil der Autos, die

wir ins Ausland liefern, kreditiert. Sie bekommt dafür bloße unverzinsliche

Buchforderungen gegen das Eurosystem, die sie nicht fällig stellen kann.

6.

Populäre

Irrtümer: Die Rolle der Target-Salden (Die Piraten 6.6.13). (Dort wird

alles als harmlos beschrieben, anders im Folgenden)

7. Target-2-Salden

– ruinös für Deutschland (5.3.17): Die Target-2-Salden sind also

symptomatisch für die Subventionierung der Euro-Krisenländer durch

die EZB auf Kosten der Euro-Länder, die einen Target-2-Saldo ausweisen.

Die immensen Target-2-Forderungen, die Deutschland aufgebaut hat, sind durch

keinerlei Sicherheiten gedeckt.